A partir du 1er janvier 2022, un employeur engageant son premier travailleur continuera à bénéficier d’une réduction de ses cotisations patronales de sécurité sociale. Et cela pour une durée indéterminée, comme cela était déjà le cas auparavant.

La nouveauté réside dans le fait que le montant de la réduction ONSS sera plafonné à 4.000 EUR par trimestre. Alors que jusqu’à la fin de cette année, un nouvel employeur est entièrement exonéré de ses cotisations de base en matière de sécurité sociale pour sa première embauche.

Quant aux employeurs actuels, ils peuvent continuer à bénéficier pour une durée indéterminée de leur réduction ONSS pour leur premier travailleur, mais leur avantage financier sera aussi limité au nouveau plafond trimestriel. Aucun régime transitoire n’est en effet prévu.

Les réductions patronales de sécurité sociale pour l’engagement d’un deuxième à un sixième travailleur restent, quant à elles, inchangées.

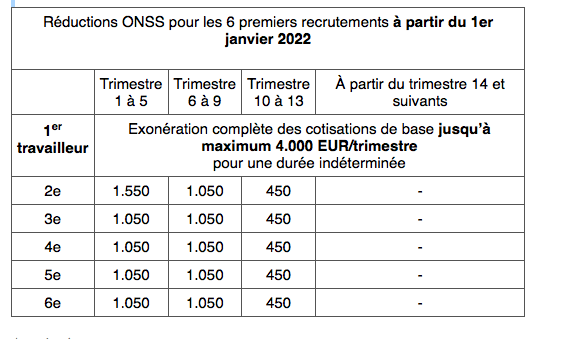

Nous vous donnons ci-après un aperçu schématique des montants de réductions par trimestre.

Attention !

Les montants de réduction, repris dans le tableau ci-dessus, sont des montants maxima octroyés par trimestre pour des prestations trimestrielles complètes.

En cas de prestations trimestrielles incomplètes (moins de 80 %), un prorata est appliqué en fonction de la fraction des prestations du travailleur au cours du trimestre concerné.

Le montant concret de la réduction est calculé en appliquant une formule de calcul.

Impact de la limitation

Concrètement, le plafond de cotisations de base de maximum 4.000 EUR par trimestre signifie que l’exonération complète restera limitée, à l’avenir, à un salaire brut d’environ 5.330 EUR par mois(*).

Nous tenons compte d’un pourcentage de base de cotisations patronales de 25 %.

(*) Nous avons effectué le calcul comme suit :

- 4.000 EUR par trimestre/3 = 1.333,33 EUR par mois

- 1.333, 33 EUR = 25 % de 5.333,32 EUR par mois

Si l’employeur applique la réduction ONSS pour son premier engagement à partir du 1er janvier 2022 à un travailleur percevant un salaire mensuel brut plus élevé, une partie des cotisations de base restera due par l’employeur.

Exemple

Le premier travailleur chez un nouvel employeur touche un salaire mensuel brut de 10.000 EUR.

Le pourcentage de base de 25 % que l’employeur paie par trimestre s’élève à 7.500 EUR.

Si la réduction ONSS pour premier engagement à partir du 1er trimestre 2022 est appliquée pour ce travailleur avec des prestations complètes :

- 4.000 EUR seront exonérés ;

- l’employeur doit encore payer 3.500 EUR de cotisations de base.

Attention !

Outre les cotisations de base, l’employeur est également redevable d’un certain nombre d’autres cotisations ONSS générales et spéciales qui ne sont pas soumises à l’exonération, ainsi que certaines cotisations sectorielles éventuelles.

SOURCE : SD WORX

copyright pixabay